王任轩:2.43万亿分红背后,如何看待中企社会责任?

截至2026年4月30日,2025年A股年报季已经落下帷幕。

中国上市公司协会发布的统计数据显示,全市场上市公司实现营收73.01万亿元,同比增长1.2%,增速较上年提高1.9个百分点。整体实现净利润5.40万亿元,增长2.6%。

全市场3711家上市公司公布现金分红方案,合计分红金额达2.43万亿元,较上年增加805亿元,再创历史新高。平均股利支付率37.7%。盈利公司分派现金股利的比例近九成。其中2500余家公司股利支付率超过30%。实施一年多次分红的公司1052家,287家公司分红总额超过10亿元。

分红,是上市公司对股东最直接的回报,也是全球ESG评价体系中的重要指标之一。

近年来,ESG(环境、社会与治理)在全球资本市场掀起了一场声势浩大的运动。从华尔街到伦敦金融城,从养老基金到主权财富基金,“负责任投资”似乎成了不可逆转的潮流。然而,就在ESG看似势不可挡的时候,一股强烈的反弹正在西方世界蔓延。美国多个州通过了“反ESG”立法,全球最大的资产管理公司贝莱德的CEO拉里·芬克公开宣布不再使用“ESG”一词。

争论的核心,是一个古老而根本的问题:企业的社会责任到底是什么?西方的ESG框架试图从外部给企业套上一个评分体系——碳排放多少、董事会多样性如何、供应链劳工标准达标了吗?这种“打分制”的方法论,本质上是在股东利益和社会责任之间寻找平衡、一种妥协方案。但当两者冲突时,谁来做最终裁判?

与其争论ESG的定义和评分标准,不如回到一个更朴素的经济学问题——企业的基本责任是什么?企业创造价值后,到底最终应该如何分配?

从收益分配与融资选择两个维度审视中美两国上市公司,可以揭示一个令人深思的图景:中国上市公司在实体经济和政策体系下,承担着与美国完全不同的社会责任——一种植根于中国经济和文化土壤的、不同于西方ESG框架的实践。

过去二十年,中国上市公司不仅在给股东分红,更在给劳动者“分蛋糕”这件事上,付出了远超西方企业的努力。

这两种“分配”,勾勒出中国企业社会责任的独特轮廓。

中美上市公司的蛋糕,都切给了谁?

在进入具体数据之前,一个谜题值得深思。

过去二十年,中国名义GDP增长了约8倍,但上证综指只涨了约3.3倍。与此同时,美国名义GDP仅增长了2.2倍,标普

500指数却涨了4.7倍。

这个反差困扰了无数人。人们习惯性地将其归因于A股扩容带来的稀释效应、公司治理问题或市场制度的不成熟。这些解释都有一定道理,但它们忽略了一个更深层的结构性因素——中国和美国的上市公司,在分配经济增长成果时,做出了截然相反的选择。 正是这种选择的差异,在很大程度上解释了为什么中国的经济高速增长没有同比例地转化为股市回报,而美国相对温和的经济增长却催生了惊人的股市繁荣。

2025年,经济学顶级期刊《Journal of Political Economy》发表了一篇重磅论文,Greenwald、Lettau和Ludvigson三位经济学家(以下简称GLL)对1989年至2017年间美国股市财富增长的来源进行了系统性分解。他们的核心发现是:美国股市财富增长的最大单一来源——占比40%——来自将劳动者的份额转移给了股东。 相比之下,真正的经济增长(即“把蛋糕做大”)仅贡献了25%,风险溢价的变化贡献了21%,利率下降贡献了14%。

换句话说,美国股市过去三十年的繁荣,最大的驱动力不是创新和生产力的提升,而是一场静悄悄的、大规模的财富再分配——从劳动者的口袋,转移到了股东的账户。

这场再分配的核心机制是“超级明星企业”的崛起和市场垄断的加剧。

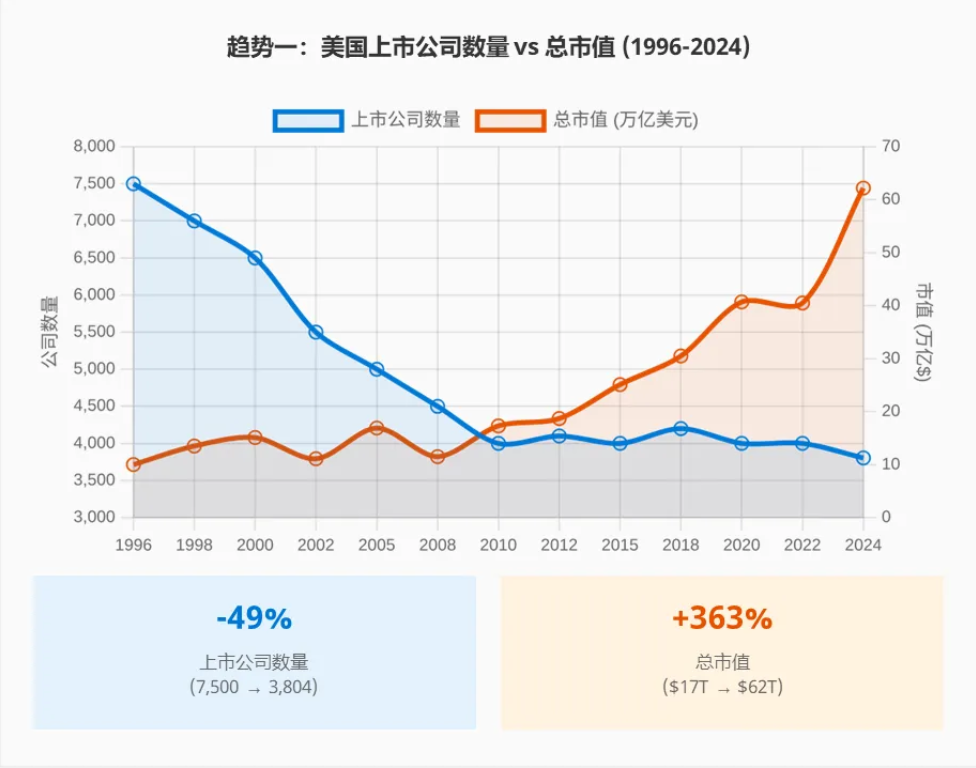

图一:美国上市公司数量与总市值的“剪刀差”(1996-2024)

如图一所示,从1996年到2024年,美国上市公司的数量锐减了近一半——从约7500家降至3804家。但与此同时,总市值却从约17万亿美元飙升至62万亿美元,增长了363%。

这意味着少数幸存的巨头企业通过兼并收购和市场垄断,将整个行业的利润集中到了自己手中。到2025年底,标普500指数前10大公司占到了总市值的41%——仅仅10家公司,就掌控了美国股市近一半的价值。

MIT学者Autor等人在《Quarterly Journal of Economics》(2020)上的研究进一步证实了这一机制:超过80%的劳动份额下降来自企业间的重新分配——市场份额向那些利润率高、劳动成本占比低的巨头企业集中,直接导致了劳动者分得的“蛋糕”比例持续萎缩。这不是因为每家企业都在压低工资,而是因为那些给员工分配较少的企业变得越来越大、越来越有主导力。

结果是触目惊心的社会分化。今天,根据美联储官网的统计,美国最富的1%人口,拥有全国超过30%的财富。前10%的人口,加起来大概拥有65%的财富。那剩下的呢?最穷的50%人口,也就是一半的美国人,加起来只有3%的财富。

那么,面对相似的挑战——经济增速放缓、用工成本上升、技术变革加速——中国的上市公司做出了什么选择?

笔者与汇添富基金合作,对2005年至2025年全部A股非金融类上市公司进行了系统性的实证研究。我们采用与GLL美国研究相同的分析框架,将企业创造的“净增加值”(net value added)分解为四个部分:劳动(员工薪酬和福利)、股东(净利润)、税收(所得税和其他税费)、利息(财务费用),追踪了二十年间这四个份额的变化趋势。

结果令人惊讶——中国的故事,与美国完全相反。

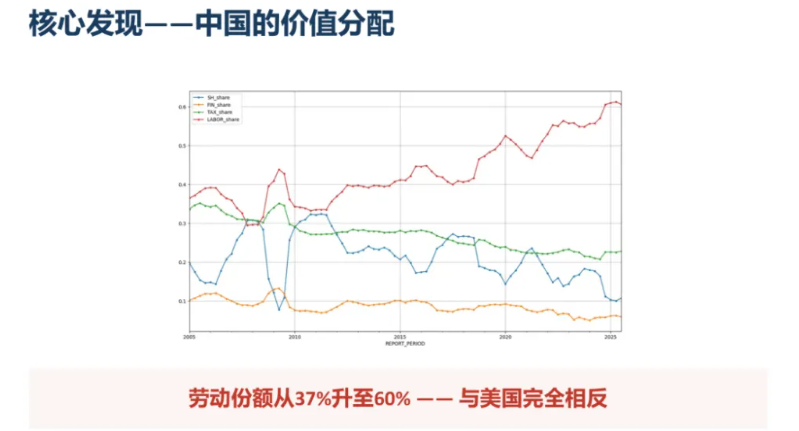

图二:中国上市公司价值分配趋势(2005-2025)

图二:中国上市公司价值分配趋势(2005-2025)

统计显示,中国上市公司的劳动份额从2005年的约37%一路攀升至2025年的近60%。 与此同时,股东份额从约18%下降到了10%左右,税收份额从约35%降至23%,财务份额从约12%降至6%。这是一条清晰的、持续二十年的趋势线:企业创造的价值中,越来越大的比例流向了劳动者,而股东、政府和债权人的份额都在收缩。

这一趋势在中美对比中显得尤为鲜明。中国上市公司的劳动份额与股东份额之比已达到6:1——劳动者获得的份额是股东的6倍。而在美国,这一比例接近1:1——劳动者和股东几乎平分秋色。这是两种截然不同的价值分配模式,反映了两种根本不同的企业与社会的关系。

值得注意的是,中国同样存在“超级明星企业”效应——前5%的头部企业拿走了全市场约80%的净利润和65%的总附加值。但与美国不同的是,中国A股的上市公司数量在同期从约1300家增长到了近5000家。中国的资本市场在扩容,让更多企业获得了进入资本市场融资的机会,而不是像美国那样通过兼并退市走向集中。

在非头部企业(后95%)中,劳动份额已经达到了惊人的61%,而股东份额仅约11%。这些企业——它们构成了A股市场的绝大多数——提供了巨大的就业机会,在人口转型和产业升级的关键时期承担着重要的社会责任。它们把创造的价值中越来越大的一部分分给了劳动者,即使这意味着股东利润的压缩。

分配趋势背后,定价公平性几何?

这个趋势的背后,至少有三个相互交织的因素。

第一,人口结构的深层变化。 中国15-59岁劳动年龄人口从2012年的峰值9.37亿,到2025年已经下降了约5000万人。劳动力供给的结构性收紧,推高了用工成本,增强了劳动者在收益分配中的议价能力。这不是政策干预的结果,而是人口规律的自然力量。

第二,政府的主动让利。 税收份额从约35%降到了23%,这意味着政府在过去二十年中持续减税让利。但这种让利不是无条件的——政府在让利的同时,也在引导和期望企业承担更多的社会功能:稳定就业、提升员工福利、参与社会保障体系。这是一种隐性的社会契约:政府让出税收空间,企业则用更多的资源回馈劳动者。

第三,文化传统的深层影响。 两千多年前,司马迁在《史记·货殖列传》中就提出了“善者因之,其次利导之,其次教诲之,其次整齐之,最下者与之争”的治理智慧。儒家传统中“义利并举”的商业伦理,从晋商、徽商到当代企业家,一直在塑造着中国的商业文明。中国的商业传统从来不认为企业可以脱离社会责任而独立存在。这种文化基因,在市场经济的土壤中,生长出了一种不同于西方的企业行为模式。

在供给和需求数量的基础上,中国市场对这些上市公司股票的定价也是高度理性和公平的。

笔者的研究团队用2005年到2025年A股的全部数据,按市值和劳动份额做了双重排序(double sort)。结果显示:在同一市值组内,劳动份额越高的公司,未来的股票回报越高。 在小盘股中,劳动份额最低组(Q1)的年化超额收益率为7.26%,而最高组(Q5)达到15.85%,差距为8.6个百分点。这种关系呈现完美的单调递增——不是偶然的噪音,而是系统性的定价规律。

这背后的逻辑并不复杂。愿意投资高劳动份额公司的投资者,实际上是在用他们的资本与企业共同承担劳动风险和社会责任。这些企业把更多的收益分配给了劳动者,意味着在经济下行时,企业的利润弹性更大、波动更高。投资者承担了这份额外的风险,理应获得更高的回报——而市场确实给予了丰厚的回报。

这个发现的意义深远:中国资本市场的定价机制是理性的、公平的。 它正在奖励那些愿意与企业共担社会责任的资本。市场不仅没有“惩罚”高劳动份额的企业,反而通过更高的风险溢价,吸引和回报那些理解并接受这种模式的投资者。

中国的资本,流向了哪里?

如果说收益分配揭示了中国企业“如何分蛋糕”的社会责任,那么融资选择则揭示了另一个维度的责任——企业选择在哪个赛道上市融资,本身就是一种战略选择,而这种选择的集合,构成了一个国家资本配置的宏观图景。

笔者与何治国教授(斯坦福大学商学院)、钱一鸣教授(康涅狄格大学)、孙溪教授(中欧国际工商学院)合作的最新研究,系统考察了中国IPO市场中产业政策的作用。这项研究揭示了中美资本市场在资源配置逻辑上的根本差异。

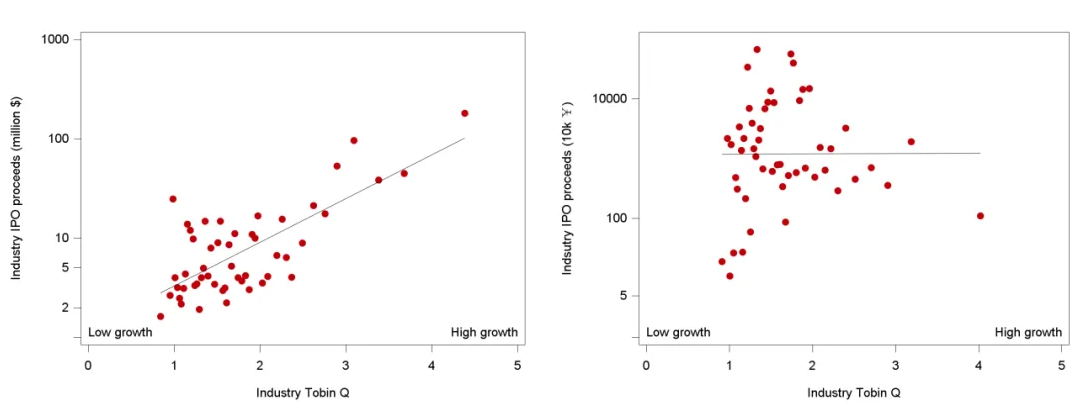

在美国,资本配置遵循一个简单而优雅的市场逻辑:哪个行业的估值高(即Tobin’s Q高),IPO就多,资本就往哪里流。这是亚当·斯密“无形之手”在资本市场中的经典体现——价格信号引导资源配置,市场自发地将资本引向最有价值的领域。

但在中国,情况完全不同。

图三:中美资本配置逻辑的根本差异

如图三所示,左图是美国市场——行业Tobin’s Q与IPO融资额之间存在清晰的正相关关系,估值越高的行业,IPO活动越活跃。右图是中国市场——行业估值的高低和IPO活动几乎没有关系,回归线几乎是平的。

那么,在中国,是什么决定了哪些企业能上市、资本流向哪里?答案是五年规划中的产业政策。

我们的研究发现,被五年规划重点支持的行业占了全部IPO数量的60%到72%,但这些行业实际上只贡献了GDP的约20%。这意味着中国资本市场把不成比例的资源集中投向了国家战略最需要的领域——从“十一五”时期的装备制造和节能环保,到“十二五”的战略性新兴产业,再到“十三五”和“十四五”的人工智能、半导体和新能源。

这种模式的精妙之处在于:它用零财政成本的方式,通过IPO审批这一“阀门”,撬动民间资本和市场化估值,把社会资金引导到了国家战略最需要的地方。这不是简单的行政命令或财政补贴,而是一种巧妙的制度设计——政府设定方向,市场提供定价,企业自主选择。

研究发现,这一机制主要通过企业的自主申请行为发挥作用。企业内化了政策信号,主动选择在政策支持的领域申请上市,而非被动等待监管审批。受政策支持行业的企业不仅更容易获得上市批准,审批速度平均快75天,而且上市后还能获得约12%的估值溢价。更重要的是,这种溢价在上市后三年内持续存在,说明市场认可政策支持带来的长期价值,而非短期炒作。

这一发现不仅限于IPO市场。在企业债券市场和新三板市场,产业政策同样显著影响着资本的流向,形成了一个系统性的、多层次的资本市场产业政策框架。这意味着中国已经发展出了一套独特的机制:用资本市场的力量,服务国家的产业战略。

企业社会责任:不是口号,是数据

中国上市企业的社会责任到底是什么?

两个维度的实证数据给出了清晰而有力的答案。

在分配收益时,中国的上市公司把创造的价值中越来越大的部分分给了劳动者——劳动份额从37%升至60%,劳动与股东份额之比达到6:1。这些企业提供了巨大的就业机会,在人口转型和产业升级的关键时期,帮助社会实现了“和谐发展,共同富裕”的目标。而市场也以理性的定价回报了那些愿意与企业共担社会责任的投资者。

在选择赛道时,中国的上市公司和资本市场与政府形成了一种独特的协作关系。通过IPO市场这一枢纽,产业政策引导着资本流向国家战略最需要的领域,企业自主响应政策信号,市场提供公平定价——三方共同承担和促进“高质量发展”。

中国的实践是一种更深层的模式:企业的社会功能和经济功能从一开始就是统一的。 价值分配中对劳动者的倾斜,不是慈善,而是人口结构、制度设计和文化传统共同作用的结果。资本配置中对国家战略的响应,不是行政命令,而是企业、市场和政府三方互动的均衡。

当西方还在争论ESG是否可行、如何打分、谁来监督的时候,中国的上市公司已经用二十年的数据证明了一种不同的实践路径:用资本主义的工具,实践中国式的ESG——这不是口号,是数据。

来源 | 凤凰卫视

作者系中欧国际工商学院金融学助理教授、中欧-毕盛金融市场研究中心主任王任轩。